بنك كايا كينوندو المجتمعي: آلية ناجحة لتمكين الناس

الحل الكامل

العلامة التجارية للمبنى المكتمل حديثاً

melckzedeck osore

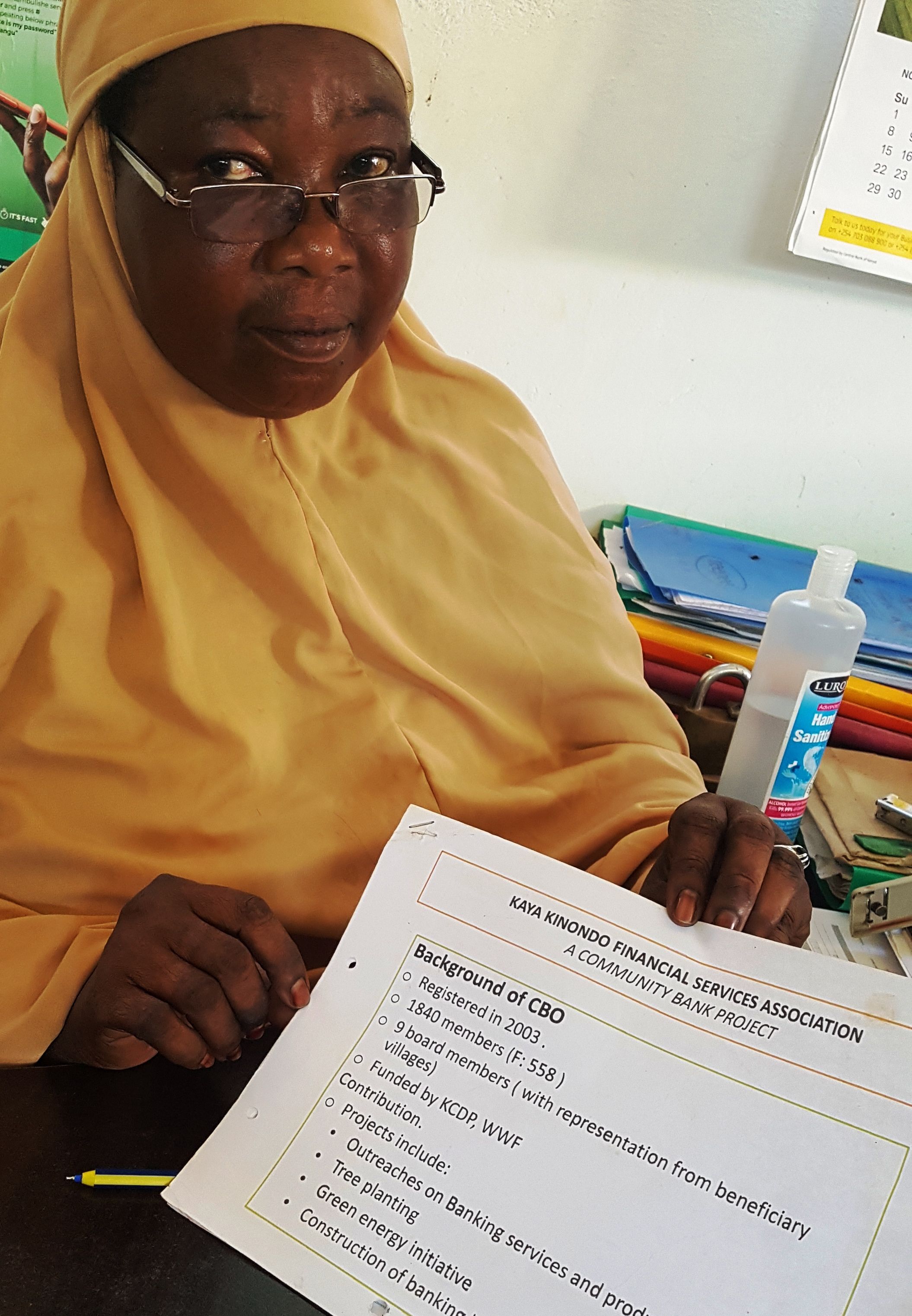

تأسست جمعية كايا كينوندو للخدمات المالية المجتمعية (KKCFSA) في عام 2003. وتضم أكثر من 2,000 عضو أكثر من 25% منهم من النساء. وقد أجرت الرابطة في السابق توعية مجتمعية بشأن الخدمات المصرفية بدعم من الصندوق العالمي للحياة البرية من أجل الطبيعة والبنك الوطني الكيني وشركة بيس تيتانيوم للتعدين. وتقدم الرابطة قروضاً بأسعار فائدة مدعومة للمجموعات المجتمعية للقيام بمبادرات تحمي البيئة وتحسن سبل العيش.

وأنشأ بنك KKCFSA بنكاً حديثاً لتحسين فعالية تقديم الائتمانات الصغيرة في الوقت المناسب. ويعمل البنك على تمكين المجتمع المحلي من الحصول على قروض مواتية وبالتالي تشجيعهم على الحد من اعتمادهم المالي. كما أنه يغذي ثقافة المجتمع المحلي لادخار الأرباح التي يحصلون عليها من أنشطتهم الاقتصادية. وفي عام 2016، قدم البنك قروضاً بقيمة 18 مليون شلن كيني (180,000 دولار أمريكي) إلى 358 عضواً. وهي تعمل على تحويل قرية كينوندوناي إلى اقتصاد حديث مكتفٍ ذاتياً.

آخر تحديث 30 Sep 2025

3713 المشاهدات

السياق

التحديات التي تمت مواجهتها

- الاستخدام غير المستدام للموارد الطبيعية بسبب الاعتماد المالي على الصيد والصدقات، وعدم وجود ثقافة واضحة المعالم لتوفير الأرباح.

- محدودية الوصول إلى الوثائق المتعلقة بالموارد البيئية المحلية وإدارتها السليمة - مما يؤدي إلى التدهور البيئي.

- في البداية، أدى ارتفاع معدلات الأمية بين أعضاء الجمعية والمجتمع بشكل عام إلى إعاقة التواصل فيما بينهم ومع الشركاء.

- تفاقم عدم الاستقرار بسبب انعدام الأمن الغذائي بسبب محدودية فرص كسب العيش البديلة.

- إن عدم إمكانية الاعتماد على وسائل كسب الرزق يعني أن السكان المحليين كانوا يعيشون من اليد إلى الفم، وبالتالي لم يتمكنوا من تنمية ثقافة الادخار ليوم ممطر.

- تمنع أسعار الفائدة المرتفعة التي تزيد عن 14% من قبل البنوك التجارية السكان المحليين من الحصول على القروض.

- جمع 10% نقدًا، وهو الشرط المشروط لجميع المتقدمين قبل الحصول على منح بنسبة 90% من صندوق البنك الدولي من خلال مشروع تنمية السواحل الكينية.

الموقع

كينوندو، كوالي، كينيا

شرق وجنوب أفريقيا

العملية

ملخص العملية

وقد كان التعاون بين المجتمع المحلي والمنظمات الشريكة مثل KMFRI، والصندوق العالمي للطبيعة، والبنك الأهلي الكويتي، وقاعدة تيتانيوم، ومقاطعة كوالي والحكومة الوطنية، أمرًا أساسيًا لضمان عمل بنك KKCSA كبنك تقليدي، ولكن بأسعار فائدة منخفضة، وبأسعار معقولة لجميع القرويين. والأهم من ذلك كله، كانت الأرضية سليمة للبناء عليها، حيث أوضح القادة الطريق للصالح العام، مع احترام مبادئ الشفافية وتناوب أعضاء مجلس الإدارة.

وقد أشرك معهد KMFRI مجتمع كينوندو في البحوث البحرية والساحلية الروتينية وخاصة في مجال أشجار المانغروف ومصايد الأسماك. وقد دأب الصندوق العالمي للطبيعة على تقديم المشورة وبناء قدرات الموظفين في مختلف الجوانب. قامت قاعدة تيتانيوم بترتيب زيارات تبادلية وأنشطة التوعية لأعضاء جمعية كينوندو لمجتمع كينوندو البحري لتنفيذ المشاريع بسلاسة من قبل التجار والصيادين والمزارعين وغيرهم. تم تعليم الأعضاء في البداية الإجراءات المصرفية من قبل بنك الكويت الوطني. وبعد تفويض الحكومة، تتلقى الآن جمعية KKCSA دعماً مباشراً من مقاطعة كوالي. يأتي المزيد من الدعم المالي من سلسلة القيمة المحسنة (بيع منتجات الأعشاب البحرية المصنوعة منزلياً)، والدخل من السياحة، والزيارات المدفوعة من الطلاب، والمنح ومن المنظمات غير الحكومية. ومن خلال الحكومة الوطنية، كان من الممكن أن يقدم برنامج تنمية المجتمعات المحلية في كوالي منحة من برنامج تنمية المجتمعات المحلية في كوالي، لبناء وتأثيث البنك.

اللبنات الأساسية

تعبئة أفراد المجتمع من خلال القادة المحليين

وقد أدرك مجتمع كينوندو ضرورة وأهمية الالتفاف حول رؤية مشتركة من أجل تحقيق الاعتماد على الذات وتحسين معيشتهم. وأدركوا أنه على الرغم من أهمية الاحتفاظ بقيادة قوية في الإدارة العليا للبنك، إلا أنه من الضروري تناوب أعضاء اللجنة بانتظام لتمكين الأعضاء من تقديم أفكار جديدة. والفرصة متاحة لأي فرد قادر على الانضمام إلى لجنة القيادة. ويتم ذلك بطريقة ديمقراطية من خلال إجراء انتخابات منتظمة. ولكي يزدهر البنك، يتم تشجيع أعضاء اللجنة على خلق الوعي وتشجيع السكان المحليين وسكان حي مسامبويني الأوسع نطاقاً على الانضمام إلى بنك KKCSA للادخار والحصول على القروض والخدمات ذات الصلة.

عوامل التمكين

- ويشترك المجتمع المحلي في قيم مشتركة في الثقافة والعقيدة والتقاليد، كما أنهم يتأثرون بتحديات مماثلة.

- النوايا الحسنة من المجتمع المحلي الذي يعيش في حي مسامبويني وجواره.

- مشاركة المجتمع المحلي وتمكينه.

- يغطي البنك احتياجات متعددة لجميع فئات السكان المحليين.

- الإدماج والمشاركة المحدودة للمشاعر السياسية.

الدرس المستفاد

- معرفة اللغات والثقافة والتقاليد المحلية أمر بالغ الأهمية لتنفيذ العمليات.

- ويحدث التأخير في عمليات الموافقة بسبب قلة عدد الخبراء من الإدارات المعنية في المقاطعة والحكومة الوطنية.

- ويساهم إدراج المشروع المجتمعي في خطط التنمية المتكاملة السنوية للمقاطعات بشكل كبير في ضمان استدامة المشروع.

الموارد

بناء القدرات في مجال الإدارة المالية

تم تدريب أعضاء اللجنة على مسك الدفاتر وعملية التدقيق الأساسية وتخطيط الميزانية واختيار المناقصات الخاصة بالإنشاءات. وكان من الضروري الاستعانة بشركاء مثل البنك الوطني الكيني لتدريب أعضاء اللجنة الجدد وتقديم دورات تنشيطية بانتظام للأعضاء الحاليين لتمكين البنك من النمو بشكل أكثر استقلالية وتوفير التكاليف والحفاظ على العمليات المصرفية الحديثة. كما تم إشراك الشباب، وخاصة الطلاب المحليين، للمساعدة في صياغة المقترحات وحفظ السجلات، وتطبيق ما تعلموه في المدرسة.

كما تم تدريب أعضاء الجمعية على كتابة وتقديم طلبات الحصول على تمويل من البنك الدولي من خلال برنامج التمويل المتناهي الصغر، وهو أمر بالغ الأهمية للحصول على تمويل مستقبلي أو للحصول على قروض تنموية. كما تعلموا أيضاً تطوير خطتهم الاستراتيجية للفترة 2018-2022، وقد مكن هذا التخطيط الاستراتيجي الجمعية من التركيز بشكل واضح على الوجهة التي يريدون الوصول إليها. وعلى الرغم من ذلك، هناك حاجة إلى البدء في وضع خطة استراتيجية جديدة للدورة المقبلة، حيث يمكن حشد الشركاء بما في ذلك قاعدة تيتانيوم وإدارة حكومة المقاطعة ذات الصلة والمنظمات غير الحكومية العاملة في المنطقة للمساعدة في هذه العملية.

عوامل التمكين

- تم توفير بناء القدرات ودعم البنية التحتية من قبل الشركاء.

- الحاجة إلى وجود بنك محلي قريب من أجل تقليل تكلفة السفر لمسافات طويلة لإجراء الأعمال المصرفية.

- تهيئة الفرصة للطلاب والشباب المحليين لتقدير العمل المصرفي كمهنة واعتباره مهنة في المستقبل.

- لم يعد الحصول على القروض يتطلب عملية شاقة مع السفر لمسافات طويلة إلى مدينة رئيسية مثل كوالي أو مومباسا.

- يمكن لحكومة المقاطعة الآن توجيه الأموال بفعالية وسرعة أكبر إلى منظمات المجتمع المحلي التي تعنى بالمجتمع المحلي عبر هيئة كوالي، كوالي، كوالا.

الدرس المستفاد

- تدريب المدربين - استخدام القدرات المبنية محلياً لتدريب الآخرين وتكرار المشاريع في المجتمعات المجاورة.

- عندما يبرز المدربون من بين أفراد المجتمع المحلي بعد حملات بناء القدرات الفعالة، فإنهم يحظون بالتقدير محلياً ويتم محاكاتهم بسهولة.

- وتفتح المعرفة المكتسبة في مختلف جوانب الإدارة المالية والمصرفية إمكانيات وظيفية جديدة للشباب، والتي كانت غامضة في السابق مثل مسك الدفاتر، أو أجنبية مثل تكنولوجيا المعلومات والاتصالات.

- وتعتبر القدرات التي يتم تنميتها محلياً من خلال تدريب المدربين أكثر فعالية لأن الدروس يمكن أن تتم باللغة المحلية أيضاً.

الشراكة تعزز الروابط بين أصحاب المصلحة من أجل تحقيق النمو المستدام

وقد مكّنت الشراكات مع معهد كامبريدج لبحوث الحراجة وغيرها من إدارات المقاطعات ذات الصلة من مراجعة المقترحات التي أعدتها الجمعية بشكل منتظم وأكثر فعالية من أجل تقديم مقترح واضح وغير مبهم إلى البنك الدولي والممولين الآخرين. وقد كان الدعم الذي قدمته الوكالات الشريكة مثل معهد كامبريدج لبحوث الحراجة والصندوق العالمي للطبيعة والبنك الوطني وقاعدة تيتانيوم وغيرها من الجهات الشريكة ضرورياً في تعزيز المعرفة بشأن المناقصات وشراء مواد البناء والأثاث والمعدات.

عوامل التمكين

- الاعتراف بأن المشروع يلبي احتياجات المجتمع بأكمله.

- إن وجود ومشاركة أصحاب المصلحة من مختلف القطاعات يوفر المعرفة التقنية الفعالة والدراية الفنية، فضلاً عن إتاحة فرص العمل للشباب.

- مشاركة أفراد المجتمع المحلي في أنشطة مختلف أصحاب المصلحة يخلق فرص عمل.

الدرس المستفاد

- إن التوقيت المناسب لإشراك المجتمعات المحلية أمر حاسم للنجاح - يجب أن يكون يوم ومكان ووقت المشاركة مقبولاً للجميع وإلا فإن الشراكة ستكون منحرفة وقد تبدو وكأنها مفروضة.

- إن احترام وتقدير ثقافة المجتمع المحلي وتقاليده أمر بالغ الأهمية للتنفيذ السلس لأنشطة المشروع مثل التوقف عن العمل أثناء وقت الصلاة، أو إعادة جدولة المواعيد لحضور الاجتماعات (المعروفة باسم "بارازا") التي يستضيفها رئيس المنطقة أو ممثلي الحكومة.

- إن ثقافة ادخار جزء من الدخل المكتسب من الأنشطة اليومية ممكنة من خلال الانضباط والتخطيط الجيد.

- يجب تجنب استعداء المجتمع المحلي ضد الوكالات الشريكة في جميع الأوقات.

- يجب أن تلتزم جميع الوكالات الشريكة العاملة مع المجتمعات المحلية بأدوارها ومسؤولياتها في جميع الأوقات.

- إن استدامة المشروع المجتمعي هو الجانب الأكثر أهمية الذي سيضمن عدم انهيار المشروع بمجرد خروج الأبطال أو انتقالهم. لذلك يجب تعيين أعضاء جدد باستمرار وتدريبهم على مُثُل المشروع من خلال برنامج تدريب داخلي.

التأثيرات

- وقد عزز الاستقلال المالي من قدرة السكان المحليين على الصمود في أوقات الأزمات، على سبيل المثال أثناء الجفاف وجائحة كوفيد-19. يقوم البنك بتنويع خدماته من خلال تقديم قروض لشراء الدراجات الهوائية والدراجات النارية في قطاع النقل المزدهر.

- تزدهر سبل العيش في المجتمع المحلي لأن الناس يمكنهم الحصول على قروض ميسرة بشكل موثوق للاستثمار في صيد الأسماك والزراعة والسياحة والإدارة المشتركة للغابات والمواقع الثقافية.

- تعزيز ثقافة الادخار لدى السكان وتحسين البنية التحتية في كينوندو ومناطق مسامبويني وارد الأوسع المتاخمة.

- يتم تقليل التعثر في سداد القروض إلى حد كبير لأن الإصدار عادة ما يكون من خلال مجموعات من المساهمين الذين يضمنون بعضهم البعض. ولذلك، يهب أعضاء المجموعة لإنقاذ بعضهم البعض لتجنب التخلف عن السداد.

- وقد ارتفعت معدلات الإلمام بالقراءة والكتابة بشكل كبير بسبب تحسن مستوى معيشة المجتمع مما مكنهم من الحصول على قروض ميسورة التكلفة لدفع الرسوم المدرسية في الوقت المناسب وبانتظام.

- يكتسب الشباب خبرة ومعرفة عملية في القطاع المصرفي. كما يجري وضع خطط لتنويع العملاء من خلال استهداف الشباب.

- تمكين سكان كينوندو وضواحيها.

- هناك خطط جارية لتكرار البنك في مقاطعة لونغالونغا الفرعية المجاورة.

- ومن خلال الشراكة مع شركة بيس تيتانيوم، تم وضع مذكرة تفاهم لاستهداف المزارعين من أجل زيادة تنوع قاعدة الأعضاء

المستفيدون

- الأفراد المستفيدون من القروض.

- المنظمات المجتمعية والمجموعات النسائية والشبابية.

- المجموعات الضعيفة والمهمشة والأشخاص ذوي الإعاقة.

- التجار والصيادون والمزارعون والعاملون في مختلف القطاعات.

- المدارس التي يديرها المجتمع المحلي.

أهداف التنمية المستدامة

الهدف 1 - القضاء على الفقر

الهدف 5 - المساواة بين الجنسين

هدف التنمية المستدامة 8 - العمل اللائق والنمو الاقتصادي

الهدف 9 - الصناعة والابتكار والبنية التحتية

الهدف 14 من أهداف التنمية المستدامة 14 - الحياة تحت الماء

الهدف 15 من أهداف التنمية المستدامة - الحياة على الأرض

الهدف 17 من أهداف التنمية المستدامة - الشراكات من أجل تحقيق الأهداف

القصة

الجمع بين المعرفة الحديثة من الشباب والخبرة من الشيوخ

كان لدى مجتمع قرية كايا كينوندو حلم بالتقدم في الحياة والعيش حياة أفضل وأكثر إرضاءً من أسلافهم. تقع القرية في منطقة الساحل الجنوبي السياحي في كينيا، ويحصل سكان القرية بشكل رئيسي على رزقهم من صيد الأسماك والزراعة على نطاق صغير وإرشاد السياح على الشاطئ والتجارة وقطع أشجار المانغروف والترفيه عن السياح في الفنادق الشاطئية. اعتادوا أن يجتمعوا كل مساء تحت شجرة ليجمعوا معاً ما يكسبونه يومياً. ومن حين لآخر، كان أحد الأعضاء يقترض من المدخرات ويسدد عندما يكون ذلك مناسباً. أدركوا أن الاجتماع تحت شجرة كان محفوفاً بالمخاطر وغير مستدام. لذا، ادخروا ما يكفي من المال لبناء منزل صغير أطلقوا عليه اسم بنك القرية. على الرغم من تحسن المدخرات، إلا أن هذا الوضع كان لا يزال غير آمن، وكان على الأعضاء حمل الأموال التي تم جمعها إلى المنزل كل مساء.

في عام 2014، سمعوا عن مشروع تنمية السواحل الكينية (KCDP) الذي يموله البنك الدولي وحكومة كينيا. كان لدى مشروع تنمية سواحل كينيا مكون يعرف باسم Hazina ya Maendeleo ya Pwani (HMP)، والذي يمول المشاريع المجتمعية. وقد تقدموا إلى برنامج HMP بمقترح لحل دائم - لبناء بنك قروي حديث يخدمهم ويخدم جميع المشاريع المجتمعية العاملة في قرية كينوندو، وفي نهاية المطاف، مقاطعة كوالي بأكملها. أنتج الشباب بمعارفهم المعاصرة التي اكتسبوها من المدرسة وكبار السن الذين يتمتعون بخبرة شخصية طويلة الأمد من مهنهم المختلفة مقترحًا لبناء بنك قروي حديث مكتفٍ ذاتيًا. ويعمل هذا البنك على تحويل كينوندوناي إلى اقتصاد حديث مكتفٍ ذاتيًا، وقد قدم في عام 2016 قروضًا بقيمة 18 مليون شلن كيني (180,000 دولار أمريكي) إلى 358 عضوًا. وقد ساعد الشباب في وضع خطة استراتيجية تهدف إلى الارتقاء بالبنك إلى منظمة تعاونية للادخار والائتمان (SACCO).

وهذا يوضح كيف تطور اقتصاد القرية من سقيفة شجرة، إلى منزل ثم إلى بنك حديث، على أمل أن يتحول إلى منظمة تعاونيات الادخار والائتمان.

{kind=link}

{kind=link}

{kind=link}