La banque communautaire de Kaya Kinondo : un mécanisme efficace d'autonomisation des populations

Solution complète

marquage du bâtiment nouvellement achevé

melckzedeck osore

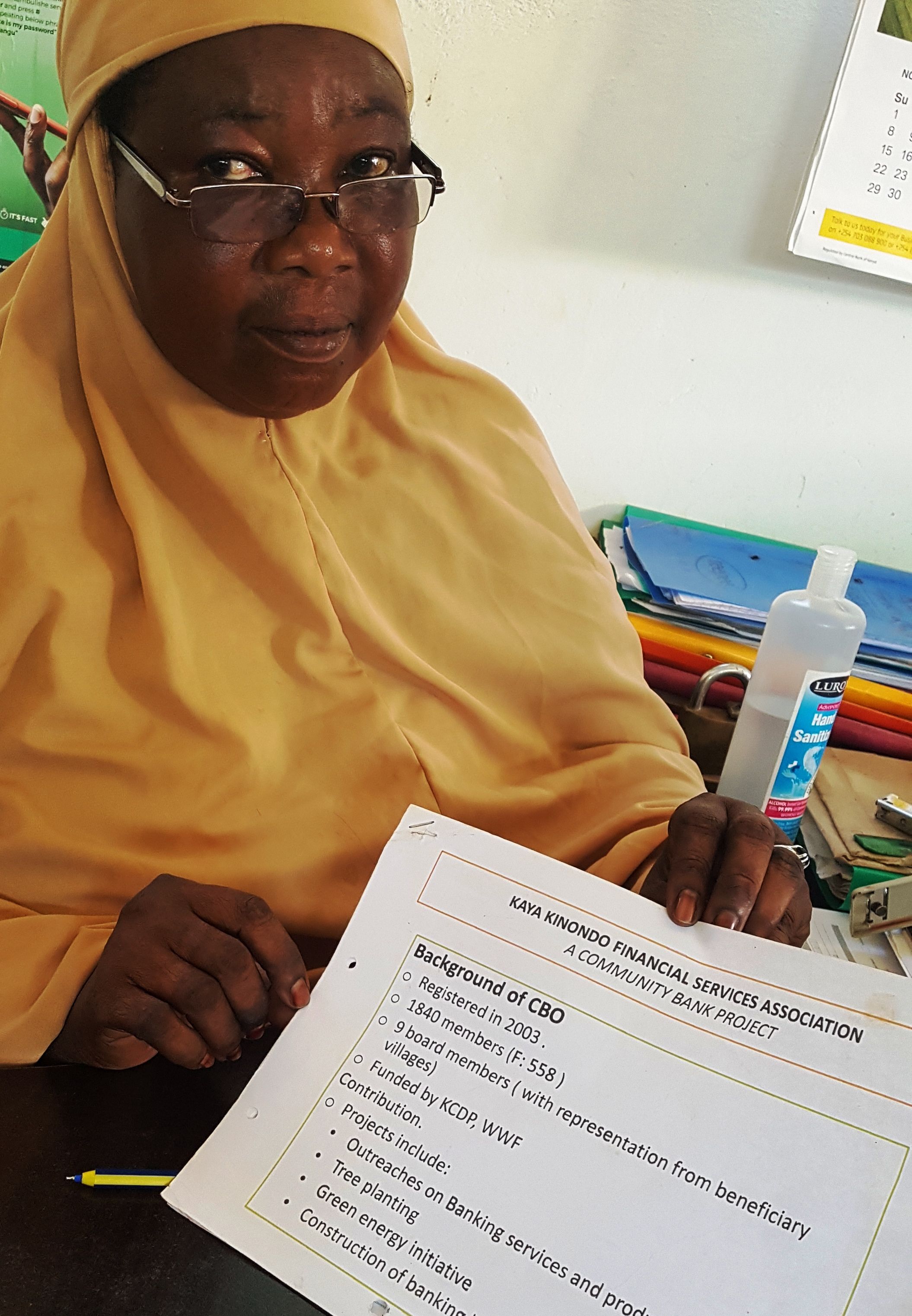

L'Association des services financiers de la communauté de Kaya Kinondo (KKCFSA) a été créée en 2003. Elle compte plus de 2 000 membres, dont plus de 25 % sont des femmes. L'association a déjà mené des actions de sensibilisation des communautés aux services bancaires avec le soutien du Fonds mondial pour la nature (WWF), de la Banque nationale du Kenya et de la Base Titanium Mining Company. Elle accorde des prêts à des taux d'intérêt bonifiés à des groupes communautaires pour qu'ils entreprennent des initiatives visant à protéger l'environnement et à améliorer les moyens de subsistance.

La KKCFSA a construit une banque moderne pour améliorer l'efficacité de l'octroi de microcrédits en temps voulu. La banque permet à la communauté d'accéder à des prêts avantageux, ce qui l'encourage à réduire sa dépendance financière. Elle nourrit également la culture de la communauté à épargner les bénéfices obtenus grâce à leurs activités économiques. En 2016, la KKCSA a accordé des prêts d'un montant de 18 millions KES (180 000 USD) à 358 membres. Elle transforme le village de Kinondoni en une économie moderne et autonome.

Dernière modification 30 Sep 2025

3585 Vues

Contexte

Défis à relever

- Utilisation non durable des ressources naturelles en raison de la dépendance financière à l'égard de la pêche et des dons, et de l'absence d'une culture clairement définie de l'épargne des bénéfices.

- Accès limité à la documentation sur les ressources environnementales locales et leur gestion rationnelle, ce qui entraîne une dégradation de l'environnement.

- Au départ, le taux élevé d'analphabétisme parmi les membres de l'association et de la communauté en général a entravé la communication entre eux et avec les partenaires.

- L'instabilité est aggravée par l'absence de sécurité alimentaire due au manque d'alternatives en matière de moyens de subsistance.

- L'absence de moyens de subsistance fiables signifie que la population locale survit au jour le jour et ne peut donc pas cultiver la culture de l'épargne en prévision des jours difficiles.

- Les taux d'intérêt élevés (plus de 14 %) pratiqués par les banques commerciales empêchent les habitants d'accéder aux prêts.

- La collecte de 10 % de liquidités, qui était la condition requise pour tous les candidats avant de recevoir 90 % de subventions de la Banque mondiale dans le cadre du projet de développement du littoral kenyan (KCDP).

Emplacement

Kinondo, Kwale, Kenya

Afrique de l'Est et du Sud

Traiter

Résumé du processus

La collaboration entre la communauté et les organisations partenaires, telles que KMFRI, WWF, NBK, Base Titanium, le comté de Kwale et le gouvernement national, a été essentielle pour garantir que la KKCSA fonctionne comme une banque conventionnelle, tout en appliquant des taux d'intérêt bas, abordables pour tous les villageois. Par-dessus tout, le terrain était sain pour construire, car les dirigeants ont montré la voie à suivre pour le bien commun, en respectant les principes de transparence et de rotation des membres du conseil d'administration.

Le KMFRI a impliqué la communauté Kinondo dans la recherche marine et côtière de routine, en particulier sur la mangrove et la pêche. Le WWF n'a cessé de prodiguer des conseils et de renforcer les capacités du personnel sur divers aspects. Base Titanium organise des visites d'échange et des activités de sensibilisation pour les membres de la KKCSA afin de faciliter la mise en œuvre des projets des commerçants, des pêcheurs, des agriculteurs et autres. Les membres ont d'abord été initiés aux procédures bancaires par la NBK. Suite à la décentralisation du gouvernement, la KKCSA reçoit désormais un soutien direct du comté de Kwale. Un soutien financier supplémentaire provient de l'amélioration de la chaîne de valeur (vente de produits faits maison à base d'algues), des revenus du tourisme, des visites payantes d'étudiants, de subventions et d'ONG. Grâce au gouvernement national, le KCDP a pu accorder une subvention HMP pour la construction et l'aménagement de la banque.

Blocs de construction

Mobiliser les membres de la communauté par l'intermédiaire des dirigeants locaux

La communauté de Kinondo a reconnu la nécessité et l'importance de se regrouper autour d'une vision commune afin d'atteindre l'autonomie et d'améliorer ses moyens de subsistance. Ils ont compris que s'il est important de conserver un leadership fort au sein de la direction de la banque, il est nécessaire de procéder à une rotation régulière des membres du comité afin de permettre aux membres d'introduire de nouvelles idées. Toute personne compétente a la possibilité de rejoindre le comité de direction. Pour que la banque prospère, les membres du comité sont encouragés à sensibiliser et à encourager la population locale et celle de la circonscription de Msambweni à rejoindre la KKCSA pour épargner et obtenir des prêts et des services connexes.

Facteurs favorables

- La communauté partage des valeurs communes en matière de culture, de foi et de tradition, et elle est également confrontée à des défis similaires.

- La bonne volonté de la communauté vivant dans le quartier de Msambweni et ses environs.

- L'engagement et l'autonomisation de la communauté.

- La banque couvre de multiples besoins pour toutes les catégories de la population locale.

- L'inclusion et l'implication limitées des sentiments politiques.

Leçon apprise

- La connaissance des langues, de la culture et des traditions locales est essentielle pour la mise en œuvre des processus.

- Les retards dans les processus d'approbation sont dus au nombre limité d'experts des départements concernés au sein du gouvernement du comté et du gouvernement national.

- L'inclusion du projet communautaire dans les plans annuels de développement intégré du comté (CIPD) contribue de manière substantielle à assurer la durabilité du projet.

Ressources

Renforcement des capacités en matière de gestion financière

Les membres du comité ont été formés à la comptabilité, au processus d'audit de base, à la planification budgétaire et à la sélection des appels d'offres pour les constructions. Le recours à des partenaires tels que la Banque nationale du Kenya (NBK) pour former les nouveaux membres du comité et offrir régulièrement des cours de recyclage aux membres existants a été essentiel pour permettre à la banque de se développer de manière plus indépendante, de réaliser des économies et de conserver des opérations bancaires modernes. Les jeunes, en particulier les étudiants locaux, ont été impliqués dans la rédaction des propositions et la tenue des registres, appliquant ainsi ce qu'ils apprennent à l'école.

Les membres de l'association ont été formés à la rédaction et à la soumission de demandes de financement à la Banque mondiale par l'intermédiaire de HMP, ce qui est essentiel pour les financements futurs ou pour l'obtention de prêts de développement. Ils ont également appris à élaborer leur plan stratégique 2018-2022, ce qui a permis à l'association de se concentrer sur ses objectifs. Bien qu'il soit nécessaire d'élaborer un nouveau plan stratégique pour le prochain cycle, les partenaires, y compris Base Titanium, les services compétents du gouvernement du comté et les ONG opérant dans la région, peuvent être mobilisés pour contribuer au processus.

Facteurs favorables

- Le renforcement des capacités et le soutien à l'infrastructure ont été fournis par les partenaires.

- La nécessité d'avoir une banque locale à proximité afin de réduire le coût des déplacements pour effectuer des opérations bancaires.

- L'occasion est donnée aux étudiants et aux jeunes de la région d'apprécier la banque en tant que profession et d'envisager une carrière dans ce domaine.

- L'obtention de prêts ne nécessite plus un processus laborieux avec de longs déplacements vers une grande ville comme Kwale ou Mombasa.

- Le gouvernement du comté peut désormais acheminer des fonds plus efficacement et plus rapidement vers les organisations communautaires locales par l'intermédiaire de la KKCSA.

Leçon apprise

- Formation des formateurs - Utiliser les capacités locales pour former d'autres personnes et reproduire les projets dans les communautés voisines.

- Lorsque des formateurs émergent au sein de la communauté à la suite de campagnes efficaces de renforcement des capacités, ils sont appréciés localement et font facilement des émules.

- Les connaissances acquises sur les différents aspects de la gestion financière et de la banque ouvrent aux jeunes de nouvelles perspectives de carrière, qui étaient auparavant obscures, comme la tenue de livres, ou étrangères, comme les technologies de l'information et de la communication (TIC).

- Les capacités acquises localement grâce à la formation des formateurs sont plus efficaces, car les cours peuvent également être dispensés dans la langue locale.

Le partenariat renforce les liens entre les parties prenantes pour une croissance durable

Les partenariats avec KMFRI et d'autres services compétents du comté ont permis à l'association de revoir régulièrement et plus efficacement l'élaboration de la proposition afin de soumettre une proposition claire et non ambiguë à la Banque mondiale et à d'autres bailleurs de fonds. L'aide apportée par des agences partenaires telles que KMFRI, WWF, la Banque nationale, Base Titanium, etc. a été essentielle pour améliorer les connaissances en matière d'appels d'offres, d'achat de matériaux de construction, de mobilier et d'équipement.

Facteurs favorables

- La reconnaissance du fait que le projet répond aux besoins de l'ensemble de la communauté.

- La présence et la participation de parties prenantes issues de différents secteurs permettent d'acquérir des connaissances techniques et un savoir-faire efficaces, et ouvrent des perspectives de carrière aux jeunes.

- La participation des membres de la communauté aux activités des différents acteurs crée des opportunités d'emploi.

Leçon apprise

- Le jour, le lieu et l'heure de l'engagement doivent être acceptés par tous, faute de quoi le partenariat sera faussé et pourrait sembler imposé.

- Le respect et l'appréciation de la culture et des traditions de la communauté sont essentiels à la mise en œuvre harmonieuse des activités du projet, par exemple en cessant de travailler pendant les heures de prière ou en modifiant les horaires pour assister aux réunions (connues sous le nom de Baraza) organisées par le chef de la région ou les représentants du gouvernement.

- La culture de l'épargne d'une partie des revenus tirés des activités quotidiennes est possible grâce à la discipline et à une bonne planification.

- Il faut éviter à tout prix d'opposer la communauté aux autres agences partenaires.

- Toutes les agences partenaires travaillant avec les communautés doivent s'en tenir à leurs rôles et responsabilités à tout moment.

- La durabilité du projet communautaire est l'aspect le plus crucial qui garantira que le projet ne s'effondre pas une fois que les champions se seront retirés ou auront déménagé. De nouveaux membres doivent donc être recrutés en permanence et formés aux idéaux du projet par le biais d'un programme de stage.

Impacts

- L'indépendance financière a renforcé la résilience de la population locale en période de crise, par exemple lors de la sécheresse ou de la pandémie de COVID-19. La banque diversifie ses services en proposant des prêts pour l'achat de bicyclettes et de motos dans le secteur florissant des transports.

- Les moyens de subsistance de la communauté locale sont florissants car les gens peuvent obtenir de manière fiable des prêts à taux réduit pour investir dans la pêche, l'agriculture, le tourisme, la cogestion des forêts et des sites culturels.

- Amélioration de la culture de l'épargne de la population et des infrastructures à Kinondo et dans les zones adjacentes de Msambweni Ward.

- Le défaut de remboursement des prêts est considérablement réduit, car l'émission se fait généralement par l'intermédiaire de groupes d'actionnaires qui se garantissent mutuellement. Par conséquent, les membres du groupe viennent à la rescousse des autres pour éviter les défauts de paiement.

- Les taux d'alphabétisation ont considérablement augmenté grâce à l'amélioration des moyens de subsistance de la communauté, ce qui leur permet d'obtenir des prêts abordables pour payer les frais de scolarité régulièrement et en temps voulu.

- Les jeunes acquièrent une expérience pratique et des connaissances dans le secteur bancaire. Des plans sont également en cours pour diversifier la clientèle en ciblant les jeunes.

- Autonomisation des habitants de Kinondo et de ses environs.

- Des plans sont en cours pour reproduire la banque dans le sous-comté voisin de Lungalunga.

- Grâce à un partenariat avec BaseTitanium, un protocole d'accord a été élaboré pour cibler les agriculteurs afin d'accroître la diversité de la base des membres.

Bénéficiaires

- Individus bénéficiant de prêts.

- Organisations communautaires, groupes de femmes et de jeunes.

- Groupes vulnérables et marginalisés et personnes vivant avec un handicap.

- Commerçants, pêcheurs, agriculteurs, employés de divers secteurs.

- Écoles gérées par la communauté.

Objectifs de développement durable

ODD 1 - Pas de pauvreté

ODD 5 - Égalité entre les sexes

ODD 8 - Travail décent er croissance économique

ODD 9 - Industrie, innovation et infrastructure

ODD 14 - Vie aquatique

ODD 15 - Vie terrestre

ODD 17 - Partenariats pour la réalisation des objectifs

Histoire

Associer les connaissances modernes des jeunes à l'expérience des anciens

La communauté du village de Kaya Kinondo rêvait de progresser dans la vie et de vivre une existence meilleure et plus satisfaisante que celle de ses ancêtres. Situé dans la région touristique de la côte sud du Kenya, le village vit principalement de la pêche, de l'agriculture à petite échelle, de l'accompagnement des touristes sur la plage, du commerce, de la coupe des mangroves et de l'accueil des touristes dans les hôtels de la plage. Ils avaient l'habitude de se réunir tous les soirs sous un arbre pour mettre en commun leurs revenus quotidiens. De temps en temps, un membre empruntait de l'argent à l'épargne et le remboursait quand cela lui convenait. Ils se sont rendu compte que se réunir sous un arbre était risqué et non viable. Ils ont donc économisé suffisamment d'argent pour construire une petite maison, qu'ils ont appelée la banque du village. Bien que l'épargne se soit améliorée, cette situation n'était toujours pas sûre et les membres devaient rapporter l'argent collecté à la maison chaque soir.

En 2014, ils ont entendu parler du projet de développement côtier du Kenya (KCDP) financé par la Banque mondiale et le gouvernement du Kenya. Le KCDP comportait un volet appelé Hazina ya Maendeleo ya Pwani (HMP), qui finançait des projets communautaires. Les jeunes ont proposé à HMP une solution durable : la construction d'une banque villageoise moderne qui leur servirait, ainsi qu'à tous les projets communautaires opérant dans le village de Kinondo et, à terme, dans l'ensemble du comté de Kwale. Les jeunes, grâce à leurs connaissances contemporaines acquises à l'école, et les personnes âgées, grâce à leur longue expérience personnelle acquise dans le cadre de leurs diverses activités, ont élaboré une proposition de construction d'une banque villageoise moderne et autosuffisante. La banque est en train de transformer Kinondoni en une économie moderne et autonome qui, en 2016, a accordé des prêts d'un montant de 18 millions KES (180 000 USD) à 358 membres. Les jeunes ont contribué à l'élaboration d'un plan stratégique visant à transformer la banque en une organisation de coopération en matière d'épargne et de crédit (SACCO).

Cela illustre la façon dont l'économie d'un village est passée de la cabane d'un arbre à une maison, puis à une banque moderne, avec l'espoir de se transformer en SACCO.

Connexion avec les contributeurs

Autres contributeurs

Mme Farida Hassan

Université de Pwani, Kwale, Kenya

M. George Morara

Université de Kisii

{kind=link}

{kind=link}

{kind=link}