Banco Comunitario Kaya Kinondo: un exitoso mecanismo para capacitar a las personas

Solución completa

marca del edificio recién terminado

melckzedeck osore

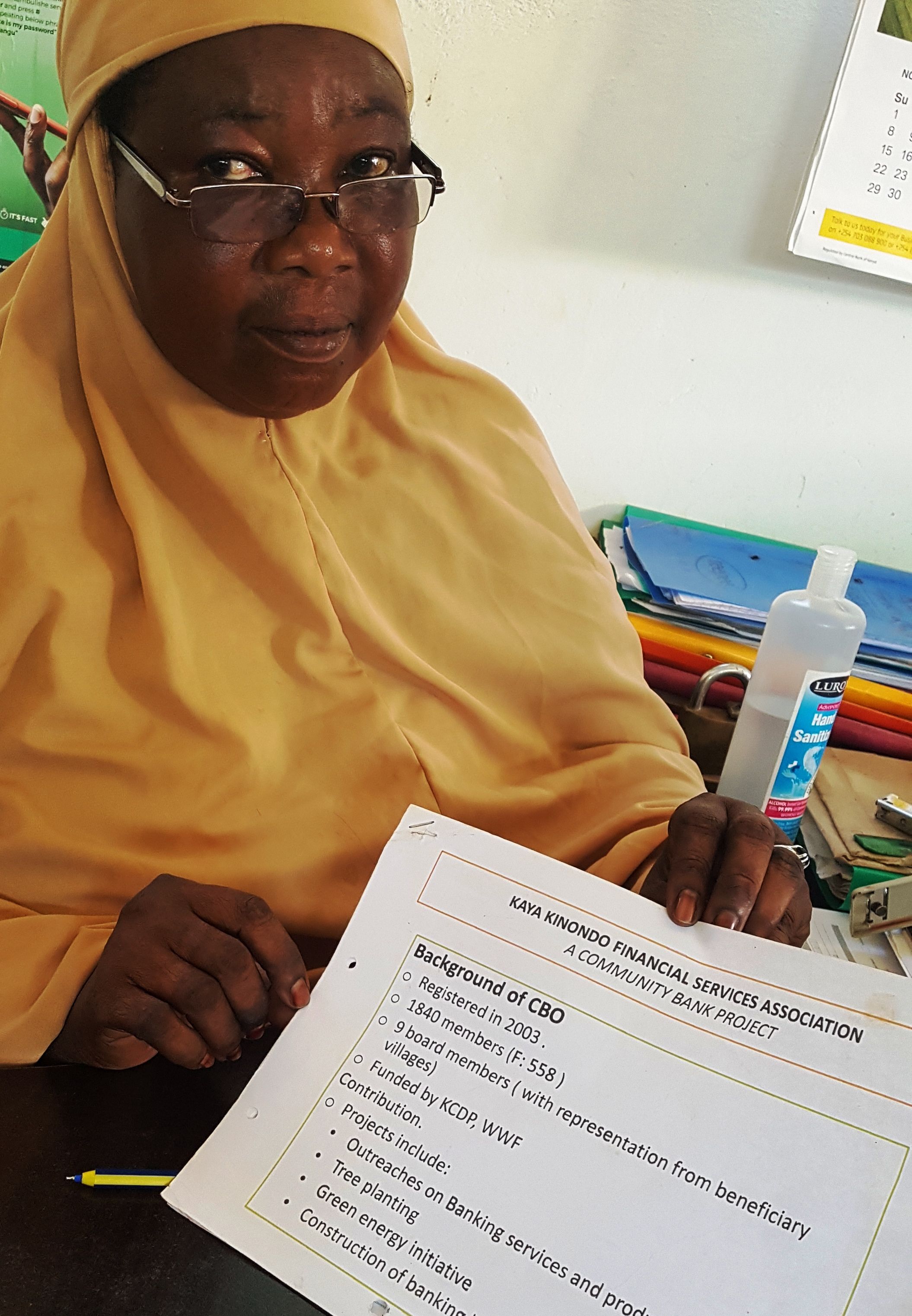

La Asociación de Servicios Financieros Comunitarios Kaya Kinondo (KKCFSA) se creó en 2003. Cuenta con más de 2.000 miembros, de los que más del 25% son mujeres. La Asociación ha realizado previamente actividades de divulgación comunitaria sobre servicios bancarios con el apoyo del Fondo Mundial para la Naturaleza (WWF), el Banco Nacional de Kenia y Base Titanium Mining Company. Concede préstamos a tipos de interés subvencionados a grupos comunitarios para que emprendan iniciativas que protejan el medio ambiente y mejoren los medios de subsistencia.

KKCFSA construyó un banco moderno para mejorar la eficacia de la concesión de microcréditos oportunos. El banco permite a la comunidad acceder a préstamos favorables, lo que les anima a reducir su dependencia financiera. También está fomentando la cultura de la comunidad de ahorrar los beneficios obtenidos de sus actividades económicas. En 2016, KKCSA concedió préstamos por valor de 18 millones de KES (180 000 USD) a 358 miembros. Está transformando la aldea de Kinondoni en una economía moderna y autosuficiente.

Última actualización: 30 Sep 2025

3576 Vistas

Contexto

Défis à relever

- Uso insostenible de los recursos naturales debido a la dependencia financiera de la pesca y las limosnas, y a la falta de una cultura claramente definida de ahorro de beneficios.

- Acceso limitado a la documentación sobre los recursos medioambientales locales y su buena gestión, lo que conduce a la degradación del medio ambiente.

- Inicialmente, las altas tasas de analfabetismo entre los miembros de la Asociación y la comunidad en general, impedían la comunicación entre ellos, y con los socios.

- Inestabilidad agravada por la falta de seguridad alimentaria debido a las limitadas oportunidades de medios de vida alternativos.

- La falta de medios de subsistencia fiables significaba que la población local sobrevivía con lo justo y, por lo tanto, no podía cultivar la cultura del ahorro para los días de lluvia.

- Los elevados tipos de interés de los bancos comerciales, superiores al 14%, impiden a la población local acceder a préstamos.

- Reunir un 10% de efectivo, que era el requisito condicional para todos los solicitantes antes de recibir subvenciones del 90% del fondo del Banco Mundial a través del Proyecto de Desarrollo Costero de Kenia (KCDP).

Ubicación

Kinondo, Kwale, Kenia

África Oriente y África del Sur

Procesar

Resumen del proceso

La colaboración entre la comunidad y las organizaciones asociadas, como KMFRI, WWF, NBK, Base Titanium, el condado de Kwale y el Gobierno nacional, ha sido clave para garantizar que KKCSA funcione como un banco convencional, pero con tipos de interés bajos, asequibles para todos los aldeanos. Por encima de todo, el terreno era sano sobre el que construir, ya que los líderes han mostrado el camino hacia el bien común, respetando los principios de transparencia y rotación de los miembros del consejo.

KMFRI ha implicado a la comunidad de Kinondo en investigaciones marinas y costeras rutinarias, especialmente sobre manglares y pesquerías. WWF ha ofrecido continuamente asesoramiento y ha reforzado la capacidad del personal en diversos aspectos. Base Titanium organiza visitas de intercambio y actividades de divulgación para que los miembros de KKCSA ejecuten sin problemas los proyectos de comerciantes, pescadores, agricultores y otros. Inicialmente, NBK enseñó a los miembros los procedimientos bancarios. Tras la devolución del Gobierno, KKCSA recibe ahora apoyo directo del condado de Kwale. Otras ayudas financieras proceden de la mejora de la cadena de valor (venta de productos caseros a base de algas), los ingresos del turismo, las visitas pagadas de estudiantes, las subvenciones y las ONG. Gracias al Gobierno nacional, KCDP pudo conceder una subvención a HMP para construir y amueblar el banco.

Bloques de construcción

Movilizar a los miembros de la comunidad a través de los líderes locales

La comunidad de Kinondo reconoció la necesidad y la importancia de unirse en torno a una visión común para alcanzar la autosuficiencia y mejorar sus medios de vida. Se dieron cuenta de que, aunque es importante mantener un liderazgo fuerte en la cúpula del banco, es necesario que los miembros del comité roten periódicamente para que puedan introducir nuevas ideas. Cualquier persona capacitada tiene la oportunidad de formar parte del comité de dirección. Para que el banco prospere, se anima a los miembros del Comité a concienciar y animar a la población local y a la del distrito de Msambweni a unirse a KKCSA para ahorrar y obtener préstamos y servicios relacionados.

Factores facilitadores

- La comunidad comparte valores comunes de cultura, fe y tradición, y también se ve afectada por retos similares.

- Buena voluntad de la comunidad que vive en Msambweni Ward y su vecindario.

- Compromiso y empoderamiento de la comunidad.

- El banco cubre múltiples necesidades para todas las categorías de la población local.

- Inclusión y participación limitadas de los sentimientos políticos.

Lección aprendida

- El conocimiento de las lenguas, la cultura y las tradiciones locales es crucial para poner en marcha los procesos.

- Los retrasos en los procesos de aprobación se deben al limitado número de expertos de los departamentos pertinentes de los gobiernos nacional y provincial.

- La inclusión del proyecto comunitario en los planes anuales de desarrollo integrado del condado contribuye sustancialmente a garantizar la sostenibilidad del proyecto.

Recursos

Refuerzo de las capacidades de gestión financiera

Los miembros del comité recibieron formación sobre contabilidad, procesos básicos de auditoría, planificación presupuestaria y selección de licitaciones para construcciones. Recurrir a socios como el Banco Nacional de Kenia (NBK) para formar a los nuevos miembros del comité y ofrecer periódicamente cursos de actualización a los miembros existentes ha sido esencial para que el Banco pueda crecer de forma más independiente, ahorrar costes y conservar las operaciones bancarias modernas. Los jóvenes, especialmente los estudiantes locales, participaron en la redacción de propuestas y el mantenimiento de registros, aplicando lo que aprenden en la escuela.

Se formó a los miembros de la Asociación en la redacción y presentación de solicitudes de financiación del Banco Mundial a través de HMP, lo que es fundamental para la futura financiación o para obtener préstamos para el desarrollo. También aprendieron a desarrollar su Plan Estratégico 2018-2022. Esta planificación estratégica ha permitido a la Asociación tener un enfoque claro de hacia dónde quieren ir. Sin embargo, es necesario empezar a desarrollar un nuevo Plan Estratégico para el próximo ciclo, en el que los socios, incluidos Base Titanium, el departamento pertinente del Gobierno del Condado y las ONG que operan en la zona puedan movilizarse para ayudar en el proceso.

Factores facilitadores

- Los socios han proporcionado ayuda para el desarrollo de capacidades e infraestructuras.

- La necesidad de tener un banco local cerca para reducir el coste de viajar largas distancias para realizar operaciones bancarias.

- Se está creando una oportunidad para que los estudiantes y jóvenes locales aprecien la banca como profesión y la consideren una carrera en el futuro.

- La obtención de préstamos ya no requiere un proceso laborioso con viajes de larga distancia a una ciudad importante como Kwale o Mombasa.

- El gobierno del condado puede ahora canalizar fondos de forma más eficaz y rápida a las organizaciones comunitarias locales a través de KKCSA.

Lección aprendida

- Formación de formadores - Utilizar la capacidad creada localmente para formar a otros y reproducir los proyectos en las comunidades vecinas.

- Cuando surgen formadores de entre la comunidad tras campañas eficaces de capacitación, son apreciados localmente y emulados con facilidad.

- Los conocimientos adquiridos en diversos aspectos de la gestión financiera y la banca abren nuevas posibilidades profesionales para los jóvenes, que antes eran desconocidas, como la teneduría de libros, o extranjeras, como las tecnologías de la información y la comunicación (TIC).

- La capacitación local mediante la formación de formadores es más eficaz porque las clases también pueden impartirse en el idioma local.

La asociación refuerza los vínculos entre las partes interesadas en pro del crecimiento sostenible

La colaboración con el KMFRI y otros departamentos pertinentes del condado ha permitido revisar periódicamente y con mayor eficacia la elaboración de propuestas por parte de la asociación, con el fin de presentar una propuesta clara y sin ambigüedades al Banco Mundial y otros financiadores. El apoyo de organismos asociados como el KMFRI, el WWF, el Banco Nacional, Base Titanium, etc. ha sido esencial para mejorar los conocimientos sobre licitaciones, adquisición de material de construcción, mobiliario y equipos.

Factores facilitadores

- Reconocimiento de que el proyecto responde a las necesidades de toda la comunidad.

- La presencia y participación de partes interesadas de diversos sectores está proporcionando conocimientos técnicos y prácticos eficaces, además de abrir oportunidades profesionales para los jóvenes.

- La participación de los miembros de la comunidad en las actividades de las distintas partes interesadas está creando oportunidades de empleo.

Lección aprendida

- El día, el lugar y la hora de la participación deben ser aceptables para todos; de lo contrario, la asociación se verá sesgada y podría parecer impuesta.

- Respetar y valorar la cultura y las tradiciones de la comunidad es fundamental para que las actividades del proyecto se lleven a cabo sin contratiempos, por ejemplo, dejar de trabajar durante las horas de oración o cambiar los horarios para asistir a las reuniones (conocidas como baraza) organizadas por el jefe de la zona o los representantes del Gobierno.

- La cultura de ahorrar parte de los ingresos obtenidos de las actividades diarias es posible mediante la disciplina y una buena planificación.

- Debe evitarse en todo momento enemistar a la comunidad con otros organismos asociados.

- Todos los organismos asociados que trabajan con las comunidades deben atenerse en todo momento a sus funciones y responsabilidades.

- La sostenibilidad del proyecto comunitario es el aspecto más crucial para garantizar que el proyecto no se derrumbe una vez que los campeones abandonen o se marchen. Por lo tanto, hay que reclutar constantemente a nuevos miembros y formarlos en los ideales del proyecto mediante un programa de prácticas.

Impactos

- La independencia financiera ha reforzado la resistencia de la población local en tiempos de crisis, por ejemplo durante la sequía o la pandemia de COVID-19. El banco está diversificando sus servicios ofreciendo préstamos para la compra de bicicletas y motocicletas en el floreciente sector del transporte.

- Los medios de subsistencia de la comunidad local están prosperando porque la gente puede obtener préstamos blandos de forma fiable para invertir en pesca, agricultura, turismo, cogestión de bosques y sitios culturales.

- Aumento de la cultura del ahorro de la población y mejora de las infraestructuras en Kinondo y en las zonas adyacentes del distrito de Msambweni.

- El impago de los préstamos se minimiza drásticamente porque la emisión suele realizarse a través de grupos de accionistas que se avalan mutuamente. Por lo tanto, los miembros del grupo acuden al rescate de otro para evitar el impago.

- Las tasas de alfabetización han aumentado drásticamente gracias a la mejora de los medios de subsistencia de la comunidad, lo que les permite obtener préstamos asequibles para pagar las tasas escolares puntual y regularmente.

- Los jóvenes están adquiriendo experiencia práctica y conocimientos en el sector bancario. También hay planes en marcha para diversificar la clientela dirigiéndose a los jóvenes.

- Capacitación de la población de Kinondo y sus alrededores.

- Hay planes en marcha para replicar el banco en el subcondado vecino de Lungalunga.

- A través de la asociación con BaseTitanium, se ha desarrollado un Memorando de Entendimiento (MoU) para dirigirse a los agricultores con el fin de aumentar la diversidad de la base de miembros.

Beneficiarios

- Personas beneficiarias de préstamos.

- Organizaciones comunitarias, grupos de mujeres y jóvenes.

- Grupos vulnerables y marginados y personas con discapacidad.

- Comerciantes, pescadores, agricultores, empleados de diversos sectores.

- Escuelas gestionadas por la comunidad.

Objetivos de Desarrollo Sostenible

ODS 1 - Fin de la pobreza

ODS 5 - Igualidad de género

ODS 8 - Trabajo decente y crecimiento económico

ODS 9 - Industria, innovacióne e infraestructura

ODS 14 - Vida submarina

ODS 15 - Vida de ecosistemas terrestres

ODS 17 - Alianzas para lograr los objetivos

Historia

Unir los conocimientos modernos de los jóvenes con la experiencia de los mayores

La comunidad de la aldea de Kaya Kinondo soñaba con progresar en la vida y vivir una existencia mejor y más satisfactoria que la de sus antepasados. Situada en la zona turística de la costa sur de Kenia, los habitantes de la aldea se ganan la vida principalmente con la pesca, la agricultura a pequeña escala, guiando a los turistas en la playa, comerciando, talando manglares y entreteniendo a los turistas en los hoteles de la playa. Solían reunirse todas las tardes bajo un árbol para poner en común sus ganancias diarias. De vez en cuando, un miembro pedía prestado de los ahorros y lo devolvía cuando le convenía. Se dieron cuenta de que reunirse bajo un árbol era arriesgado e insostenible. Así que ahorraron lo suficiente para construir una pequeña casa, a la que llamaron el Banco de la Aldea. Aunque los ahorros mejoraron, la situación seguía siendo insegura y los miembros tenían que llevar a casa el dinero recaudado cada noche.

En 2014, oyeron hablar del Proyecto de Desarrollo Costero de Kenia (KCDP) financiado por el Banco Mundial y el Gobierno de Kenia. El KCDP tenía un componente conocido como Hazina ya Maendeleo ya Pwani (HMP), que financiaba proyectos comunitarios. Se dirigieron a HMP con una propuesta de solución duradera: construir un moderno banco de aldea que les sirviera a ellos y a todos los proyectos comunitarios que operaban en la aldea de Kinondo y, con el tiempo, en todo el condado de Kwale. Los jóvenes, con sus conocimientos actuales adquiridos en la escuela, y los ancianos, con su larga experiencia personal en sus diversas ocupaciones, elaboraron una propuesta para construir un banco moderno y autosuficiente. El banco está transformando Kinondoni en una economía moderna autosostenible, que en 2016 concedió préstamos por valor de 18 millones de KES (180.000 USD) a 358 miembros. Los jóvenes han colaborado en la elaboración de un plan estratégico que pretende convertir el banco en una Organización de Cooperación de Ahorro y Crédito (SACCO).

Esto ilustra cómo la economía de un pueblo pasó del cobertizo de un árbol a una casa y, finalmente, a un banco moderno, con la esperanza de transformarse en una SACCO.

Conectar con los colaboradores

Otros colaboradores

Sra. Farida Hassan

Universidad de Pwani, Kwale, Kenia

Sr. George Morara

Universidad de Kisii

{kind=link}

{kind=link}

{kind=link}